In diesem Beitrag soll eine Einführung in das Investmentrecht gegeben werden, das seit dem Jahr 2013 seine gesetzliche Grundlage im KAGB gefunden hat.

1. Rechtslage vor Inkrafttreten des KAGB

Vor dem Inkrafttreten des Kapitalanlagegesetzbuches (KAGB) im Jahr 2013 gab es unterschiedliche Regelungen für geschlossene und offene Fonds. Geschlossene Fonds (z.B. Schifffonds in der Rechtsform der GmbH & Co. KG) unterlagen nur einer sehr geringen Regulierung (sog. grauer Kapitalmarkt). Offene Investmentfonds unterlagen der Regulierung durch das im Jahr 2004 in Kraft getretene Investmentgesetz (InvG).

Als Konsequenz aus der Finanzmarktkrise sollte der Anlegerschutz verbessert werden und den Anlegern nur noch regulierte Investmentprodukte angeboten werden. Auf europäischer Ebene erfolgte dies durch die sog. AIFM-Richtlinie 2011/61/EU (Alternative Investment Funds Manager).

2. Rechtslage nach Inkrafttreten des KAGB

Das KAGB führte zu einer Neuordnung des deutschen Investmentrechts, indem es die frühere Trennung zwischen offenen und geschlossenen Fonds aufhob und die AIFM-Richtlinie und die OGAW-Richtlinie in einem Gesetz zusammenfasste. Das KAGB kodifiziert heute alle Investmentvermögen in einem Gesetz. Ergänzt wird das KAGB durch europäische Verordnungen (z.B. DelVO 231/213) und nationale Rechtsverordnungen (z.B. KARBV oder KAPrüfBV).

Das KAGB unterscheidet mit Blick auf das Investmentvermögen zwischen

- OGAW und AIF

- offene und geschlossene Investmentvermögen

- Publikumsinvestmentvermögen und Spezialinvestmentvermögen.

a. OGAW und AIF

Eine grundlegende Unterscheidung trifft das KAGB dadurch, dass es zwischen OGAW und AIF differenziert. Die Begriffe OGAW und AIF gehen auf entsprechende EU-Richtlinien zurück. Unter OGAW werden nach der OGAW-Richtlinie Organismen für gemeinsame Anlagen in Wertpapiere und unter AIF nach der AIF-Richtlinie Alternative Investmentfonds verstanden.

- OGAW: Diese Form des Investmentvermögens zeichnet sich dadurch aus, dass es sein Kapital grundsätzlich nur in Wertpapiere und Geldmarktinstrumente investieren darf und die Anleger die Möglichkeit haben, ihre Anteile an die KVG zurückzugeben. Beispiele für OGAW sind Aktienfonds oder Anleihefonds.

- AIF: Diese Form des Investmentvermögens zeichnet sich dadurch aus, dass es sein Kapital weitergehender etwa in Sachwerte investieren darf und die Anleger nicht das Recht zur jederzeitigen Rückgabe ihrer Anteile an die KVG haben. Beispiele für AIF sind offene oder geschlossene Immobilien- oder Schiffsfonds sowie Hedgefonds.

b. Offene und geschlossene Investmentvermögen

Je nachdem, ob die Anleger das Recht zur jederzeitigen Rückgabe ihrer Anteile an dem Investmentvermögen haben oder nicht, lässt sich das Investmentvermögen auch noch danach unterscheiden, ob es offen oder geschlossen ist:

- Offene Investmentvermögen: Bei einem offenen Investmentvermögen haben die Anleger zwingend das jederzeitig ausübbare Recht, ihre Anteile am offenen Investmentfonds zurückzugeben.

- Geschlossene Investmentvermögen: Bei einem geschlossenen Investmentvermögen haben die Anleger nicht das Recht auf jederzeitige Rückgabe ihrer Anteile.

c. Publikumsinvestmentvermögen und Spezialinvestmentvermögen

Schließlich kann das Investmentvermögen noch danach unterschieden werden, von welchen Anlegern die Anteile an dem Investmentvermögen erworben werden darf:

- Publikumsinvestmentvermögen: Anteile am Publikumsinvestmentvermögen können von allen Anlegern, also auch von Privatanlegern erworben werden.

- Spezialinvestmentvermögen: Anteile am Spezialinvestmentvermögen dürfen nur von professionellen und semiprofessionellen Anlegern erworben werden.

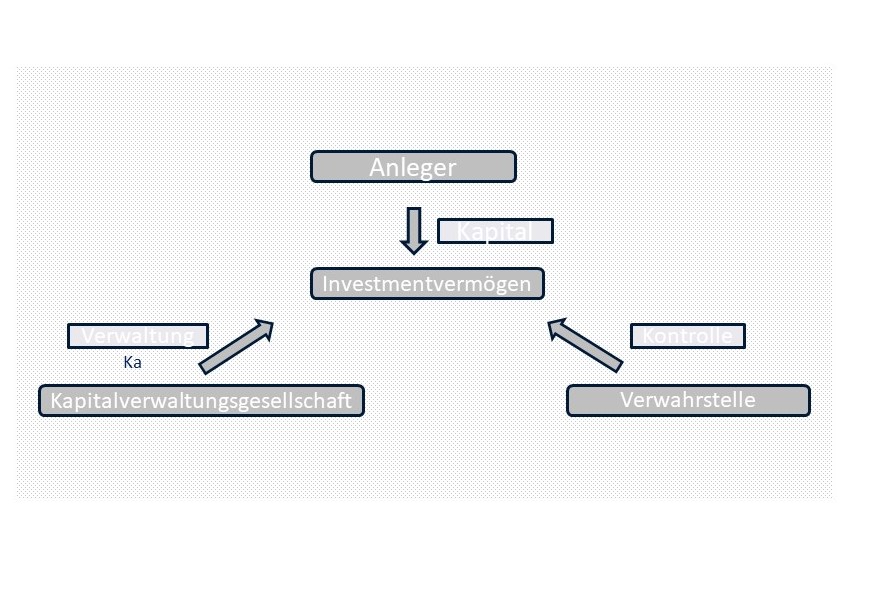

3. Übersicht des Investmentverhältnisses

Die nachfolgenden Darstellung der Grundzüge des deutschen Investmentrechts orientiert sich an der unten stehenden Übersicht, wonach die Anleger das Kapital stellen, die Kapitalverwaltungsgesellschaft das Investmentvermögen verwaltet und die Verwahrstelle die Kontrolle ausübt.

Hinterlasse jetzt einen Kommentar